Объект основных средств (ОС), который выбывает или не способен приносить организации экономические выгоды в будущем, необходимо списать в бухгалтерском учете (п. 29 ПБУ 6/01). Как отразить списание пришедших в негодность объектов ОС и подтвердить факт списания документально, расскажем в нашей консультации, а также приведем образец заполнения формы № ОС-4 .

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

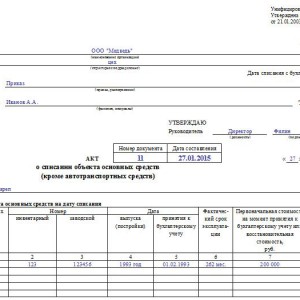

Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

- для отдельного объекта ОС (кроме автомобиля) - форма № ОС-4 ;

- для автотранспортного средства - форма № ОС-4а ;

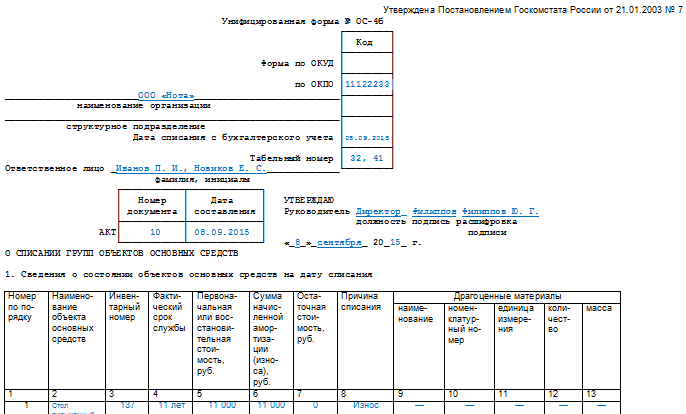

- для группы объектов ОС - форма № ОС-4б .

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в .

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Образец акта на списание основных средств

Пример заполнения акта по форме № ОС-4 можно посмотреть .

В деятельности практически любой , имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют . Кроме того, на основании данного акта вносятся записи в на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме ). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и , сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

«Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Каким бы бережным не было отношение предприятия к имуществу, с течением времени оно изнашивается либо устаревает. Приходится ликвидировать объекты. Как формируется акт о списании при ликвидации основных активов?

Имущественные объекты на предприятии выбывают по разным причинам. Это может быть и полный физический износ, и необходимость замены оборудования на более новое и прочие причины.

В любом случае нужно документально засвидетельствовать списание основного средства. Для этого составляется специальный акт. Как формируется сей документ?

Важные аспекты

При списании основного средства определенный объект исключается из баланса предприятия. Процесс списывания выполняется в строго определенном порядке. В преддверии списания формируется комиссия специального назначения.

Она проводит техническую экспертизу и анализ характеристик основного средства. Это позволяет установить текущее состояние объекта.

По результатам осмотра готовится заключение о возможности восстановления или последующего применения и целесообразности данных действий.

Если по итогам исследования выясняется, что использовать актив и дальше нельзя, составляется акт осмотра. В нем указываются причины, по которым требуется списать объект.

На основе заключения комиссии основное средство снимается с баланса, о чем и составляется .

Что это такое

Списанием основных средств в бухгалтерии и налоговом учете именуется списывание объектной стоимости по причине его неприменения.

Здесь под списыванием ОС понимается исключение из бухгалтерского учета суммы стоимости имущества, какое выбыло, ликвидировано либо больше не способно приносить субъекту выгоду экономического характера.

Под ликвидацией объекта подразумевается не только списывание его с учета, но и признания соответствующей ему недоамортизированной стоимости в учете.

Списывать активы предприятие никто не обязывает. То есть субъект может продолжать хранить пришедшее в негодность и неиспользуемое имущество. При этом объекты будут продолжать учитываться в качестве основных активов.

Актом списания основных средств называется документ, который являет собой основу для снятия с учета ликвидированных объектов.

Все наличествующие у субъекта объекты принимаются к учету на документальной основе. Следовательно, вплоть до документального оформления выбытия объект считается существующим и используемым.

С какой целью создается

Все основные средства, какие находятся на балансе предприятия, облагаются имущественным налогом.

При определении налогооблагаемой базы и начислении налоговых сумм не имеет значения пригодность имущества к использованию и возможность получения дохода от его применения.

Основанием для его учета становится отображение объектов в балансе организации. То есть если по каким-то причинам основные средства пришли в негодность, устарели, ликвидированы или выбыли, нужно списать их с учета.

Суть списания основных средств – это прекращение их учета как основных фондов. Остаточная стоимость недоамортизированного имущества списывается в убытки предприятия.

Документальное оформление списания необходимо независимо от т ого, что послужило причиной. Разница лишь в виде сопутствующей документации.

Так, если основное средство пришло в негодность или ликвидировано по причине стихийного бедствия, аварии или иного чрезвычайного происшествия, потребуется подтверждение от ответственных структур.

Например, справка от МЧС или подобной инстанции. Когда объект списывается вследствие износа морального или физического, основанием выступает акт списания.

Составляется таковой по итогам проверки имущества специальной комиссией. Создавать акт списания ОС можно по рекомендованному формату либо разработанному самостоятельно образцу.

После списывания основное средство перестает учитываться в учете – оно не инвентаризуется, на него не начисляется амортизация, не учитывается в налогооблагаемой базе и т.д. Также объект списывается с материально-ответственных лиц.

Нормативное регулирование

Правила, по каким формируется информационная база по основным средствам, определены Положением по бухучету ПБУ 6/01 «Учет основных средств». Таковое принято .

Форма акта на списание основных средств

Для списывания основных средств готовится акт по форме №ОС-4. В нем указываются:

- дата, на которую объект был принят к учету в бухгалтерии;

- год создания основного средства (строительства или изготовления);

- момент введения имущества в эксплуатационное использование;

- период полезного действия, определенный на момент постановки на учет;

- сумма первоначальной стоимости объекта;

- сумма амортизации, исчисленная за период применения;

- сведения о переоценках;

- информация о ремонтных работах;

- причины списания и обоснование оных;

- техническое состояние отдельных элементов объекта.

Акт о списании ОС создается в двух экземплярах. Они заверяются членам комиссии. На основании первого экземпляра в бухгалтерии осуществляется дальнейшее оформление списания с бухучета.

Второй документ сохраняется у лица и становится основанием для передачи на складское хранение или реализации деталей и составных частей, остававшихся после списания.

Допустимые причины

Причинами списывания с учета основного средства могут становиться:

- продажа активов;

- завершение применения из-за физического или морального износа;

- ликвидация при чрезвычайных ситуациях;

- передача в виде вложения в уставной капитал иной организации;

- передача на основе или ;

- обнаружение порчи актива или нехватки его в процессе проведения инвентаризации;

- частичное ликвидирование при реконструкции;

- прочие подобные ситуации.

В целом все возможные причины списывания ОС возможно поделить на две группы.

Так объекты могут списываться вследствие:

Если объект выбывает по причине его передачи, то документальным оформлением становится оформление , значит имеет место выбытие ОС.

О списывании речь идет, когда наличествуют непреодолимые причины, не позволяющие использовать имущество. И вот в этой ситуации составляется акт списания основного средства.

Порядок составления

Списывание объекта основных фондов должно исполняться в предопределенном порядке. Сначала на основании приказа руководителя образуется специальная комиссия.

В нее входят ответственные за сохранение объекта сотрудники, главный бухгалтер и специалисты.

При необходимости могут привлекаться сторонние эксперты и представители разных инспекций, контролирующих использование отдельных типов имущества.

Комиссия осуществляет обследование объекта, руководствуясь технической документацией и сведениями бухучета. По итогам осмотра рассматривается возможность дальнейшего употребления имущества.

Если оное не представляется вероятным, устанавливаются надлежащие причины. Также анализируется, насколько целесообразным является воссоздание объекта или его ремонт.

Когда основное средство вышло из строя ранее поставленного срока эксплуатации по причине ненадлежащего обращения, то устанавливаются виновные лица.

Работа комиссии оканчивается составлением акта осмотра, то есть заключения. Затем готовится акт списания основных средств.

Акт осмотра ОС

Заключение комиссии или акт осмотра ОС не имеет типовой формы. Поэтому можно использовать для оформления самостоятельно разработанную организацией форму.

Основное требование к документу – это наличие реквизитов, обязательных для первичной документации. В акте осмотра указываются следующие сведения:

- причины ликвидации объекта;

- техническое состояние по итогам осмотра;

- возможность восстановления и целесообразность данного действия;

- перечень лиц, повинных в преждевременном износе имущества или порче;

- возможность использования отдельных элементов объекта.

Случается, что отдельные части основного средства можно использовать. Например, детали, материалы или узлы могут пригодиться для ремонта иных объектов либо их можно реализовать.

В этом случае комиссия оценивает данные части объекта, основываясь на рыночных ценах. Если акт осмотра подтверждает необходимость ликвидации основного средства, составляется акт списания.

Если дефектный

Актом дефектным именуется документ, в котором перечислены изъяны, раскрытые комиссией при осмотре объекта. Кроме того в данном акте указываются количественные параметры дефектов. Документ не учитывает показатели стоимостного характера.

Специальная комиссия определяет все имеющиеся неисправности объекта, единицы измерения их и численность. На основании дефектного акта подготавливаются рекомендации.

Посредством подробного изучения дефектного акта и сметы становится возможным сделать вывод о целесообразности дальнейшего использования ОС.

Пришедших в негодность

Выбытие пришедших в негодность средств труда документально оформляется актом по . Негодным объект признается при наличии физического износа либо морального.

Так имущество может прийти в негодность с невозможностью ремонта или просто устареть по своим техническим характеристикам. Списание негодного имущества происходит на основании приказа руководителя о списании ОС.

Специально созданная комиссия контролирует процессы осмотра объекта и готовит акт о списании. Документ подписывается всеми членами комиссии и непосредственно руководителем.

Сведения о выбытии основного средства отображаются в . Таковая хранится организацией не меньше пяти лет с даты списывания ОС.

Образец заполнения ОС-4

Форма ОС-4 представляет собой бланк, состоящий из трех таблиц.

К сожалению, нет ничего вечного, поэтому рано или поздно любое имущество устаревает или приходит в негодность.

Если от ОС после его демонтажа остались пригодные детали, механизмы или узлы, то ответственный может использовать акт, чтобы сдать их на склад или же для дальнейшей реализации.

Какие существуют формы

Рассмотрим несколько основных вариантов обстоятельств, когда требуется оформление акта на списание ОС.

Имущество пришло в негодность до даты окончания установленного срока эксплуатации. Такое может случиться из-за нарушения правил использования оборудования, рекомендованных производителем. Комиссия, назначенная руководителем, должна установить виновных лиц и составить акт осмотра ОС с отдельным заключением в любой форме. После их оформления можно будет заполнить унифицированный бланк на списание ОС-4.

Комиссия должна изложить

после осмотра следующую информацию:

Комиссия должна изложить

после осмотра следующую информацию:

- по каким причинам произведена ликвидация имущества;

- заключение о его техническом состоянии после обследования;

- существует ли возможность восстановления и важность такого действия;

- список виновных лиц в преждевременном износе;

- можно ли использовать работоспособные узлы, части или детали объекта по отдельности и их рыночную цену на случай продажи.

Акт осмотра должен обязательно содержать веские доводы, приведшие к списанию ОС.

Если ОС пришло в негодность по причине износа или других факторов, в которых люди не виновны, то для подтверждения невозможности его дальнейшего ремонта и эксплуатации составляют . Комиссии необходимо перечислить все имеющиеся изъяны, выявленные в ходе осмотра. В документ нужно вписать их количество, размеры, параметры. По итогам изученных дефектов разрабатывают рекомендации, в которых указывают, какие детали могут быть отремонтированы. В таком акте не учитывают данные стоимостных показателей. Пришедшие в непригодность части имущества списывают по форме ОС-4.

Когда имущество по своим свойствам морального устарело и стало ненужным, то его необходимо списывать по приказу руководителя. В таких случаях составляют только акт ОС-4 без осмотра объекта и рекомендаций. При оформлении акта обязательно необходимо обосновать причину невозможности использования ОС.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Законодательное регулирование данного вопроса

На территории РФ Госкомстатом распространена однотипная форма бланка акта списания основных средств ОС-4.

Она утверждена в его Постановлении под №7 от 21.01.2003 г. Документ составляет комиссия для снятия с учета непригодных ОС.

На предприятиях данный бланк рекомендован к применению для списания любого имущества из категории ОС, кроме транспортных средств. Для транспорта нужно применять другую унифицированную форму ОС-4а. Для снятия с учета из-за непригодности одновременно группы объектов применяют бланк ОС-4б.

При выбытии имущества, числящегося в составе ОС предприятия, при продаже или передаче другой организации, оно должно быть списано с учета на основании оформленного и подписанного сторонами ОС-1.

Общие правила заполнения

Бланк заполняет сотрудник, состоящий в комиссии и ответственный за учет ОС в организации. Количество экземпляров – 2.

В организациях по необходимости можно вносить свои дополнительные графы в унифицированные формы . При их внесении нельзя удалять или изменять ни один реквизит, который был утвержден Госкомстатом РФ. Редактировать бланк под свою организацию можно только по отдельному распорядительному документу руководителя, например приказу.

Из каких частей состоят формы данных актов?

Основное оформление бланка заключается в заполнении трех таблиц . Каждая из них разработана под подробное описание конкретных сведений, связанных с эксплуатацией ликвидируемого объекта.

В графы первой таблицы

вносят информацию из акта приема-передачи ОС, по которому он был передан для дальнейшего использования в производстве. Здесь также описывается общие сведения об объекте, срок его эксплуатации и амортизационные начисления.

В графы первой таблицы

вносят информацию из акта приема-передачи ОС, по которому он был передан для дальнейшего использования в производстве. Здесь также описывается общие сведения об объекте, срок его эксплуатации и амортизационные начисления.

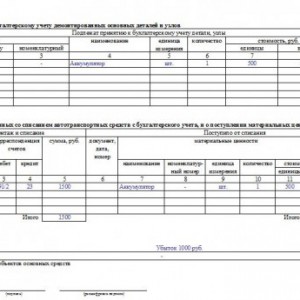

В поле таблицы второй части документа вносят сведения о подлежащем списанию имуществе, наличии в непригодном объекте драгоценных материалов. Сюда нужно записать и другую важную информацию из имеющихся по нему актов ОС-1, ОС-1а, ОС-1б.

Ликвидация объекта всегда связана с определенными затратами на демонтаж, разборку и т.д. Такие расходы, которое несет предприятие в связи со списанием имущества, фиксируют в третьей таблице . Здесь же регистрируют стоимость товарно-материальных ценностей, которые были признаны комиссией пригодными для дальнейшего использования или продажи. Акт является документов для их оприходования.

Правила обращения

Один из двух идентичных, заполненных и утвержденных руководителем предприятия экземпляр сдают бухгалтеру . Второй акт хранится у сотрудника , назначенного руководством за сохранность объектов ОС. По этому документу ему нужно будет сдать на склад годные детали, узлы, приспособления и металлолом, которые были получены при демонтаже объекта.

Если акт на списание относится к автотранспортному средству, то чтобы сдать его бухгалтеру, необходимо будет приложить еще справку о снятии его с учета в ГИБДД.

Форма заполняется поэтапно :

Причины и правила проведения процедуры списания основных средств изложены в следующем видеоуроке: